2017年11月8日、上原成商事がMBO(マネジメントバイアウト)の発表をしました。

http://www.ueharasei.co.jp/ir/

発表によると1株5,150円で買い付けを行い、買い付け予定数の下限を1,575,900株とし上限は設けないということです。

このTOBが成立すると買い付け者は66.7%の議決権を有することとなり、その後株主総会における一連の手続きを経てTOBに申し込まなかった残りの株式を強制的に買い取り、上場廃止となります。

弊社は2013年4月より株式の買い付けを行い、以後上原成商事を長期的に保有している株主です。(株式併合調整した当時の株価は2,000円程度)

上原成商事はほぼ無借金で莫大な現金と投資有価証券を持ち、安定的に事業収益を生む優良企業です。株価は大幅に割安で取引されており、投資対象としては非常に魅力的でした。

かつ毎年継続的に自社株買いを行っていたため1株当たりの収益及び純資産は毎年増加し続けており、経営陣が積極的な株主還元と適切な資本政策を行っていることからその投資妙味は非常に高いものでした。

割安な株価において自社株買いを行うという最も基本的かつ重要な資本政策を理解し行動している上場会社は、我が国において必ずしも多くありません。

また、私自身も何度か株主総会に出席しており、総会では株主からの各種質問にも誠意を持って回答されており、株主対応という意味においても優良企業であると認識しております。

そして今回のMBOはその集大成と言えるものでしょう。

競争激化する事業環境の中で、株式非公開化することによって柔軟で迅速な経営判断を可能とし、短期的な業績変化に囚われず中長期的な戦略的投資を行える経営体制を構築するというのは適切な判断であると考えられます。

弊社としましてはMBOを実施されるという経営判断を支持します。

しかしながら、1株5,150円という価格に関しては少し考える必要があります。

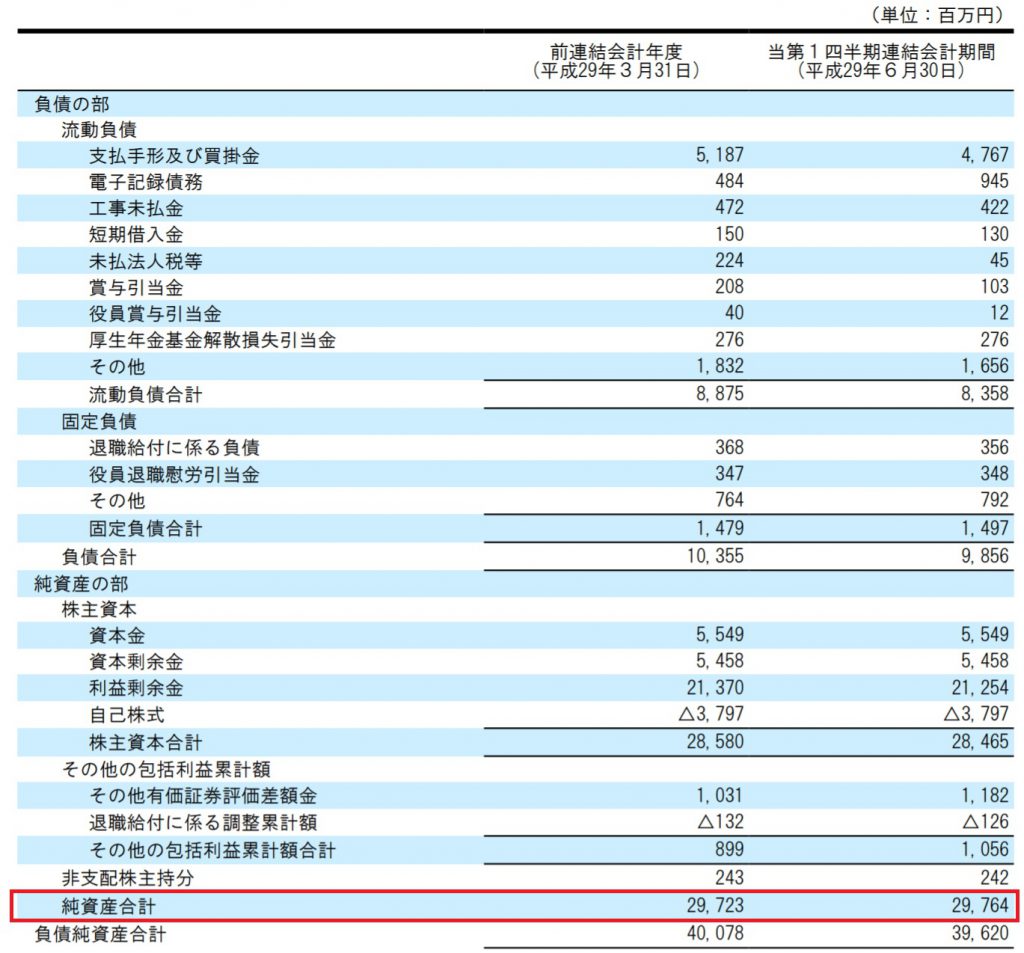

2017年8月10日に発表された第1四半期決算報告書によると、上原成商事は297億円の純資産を有します。

上原成商事は保有する自己株式の数が非常に多く、現時点における発行済み株式数は4,810,788 株で、そのうち自己株式1,955,086 株を除くと、実質的な株数は2,855,702 株となります。

したがって1株あたりの純資産は10,423円であり、公開買い付け価格5,150円の2倍以上となります。

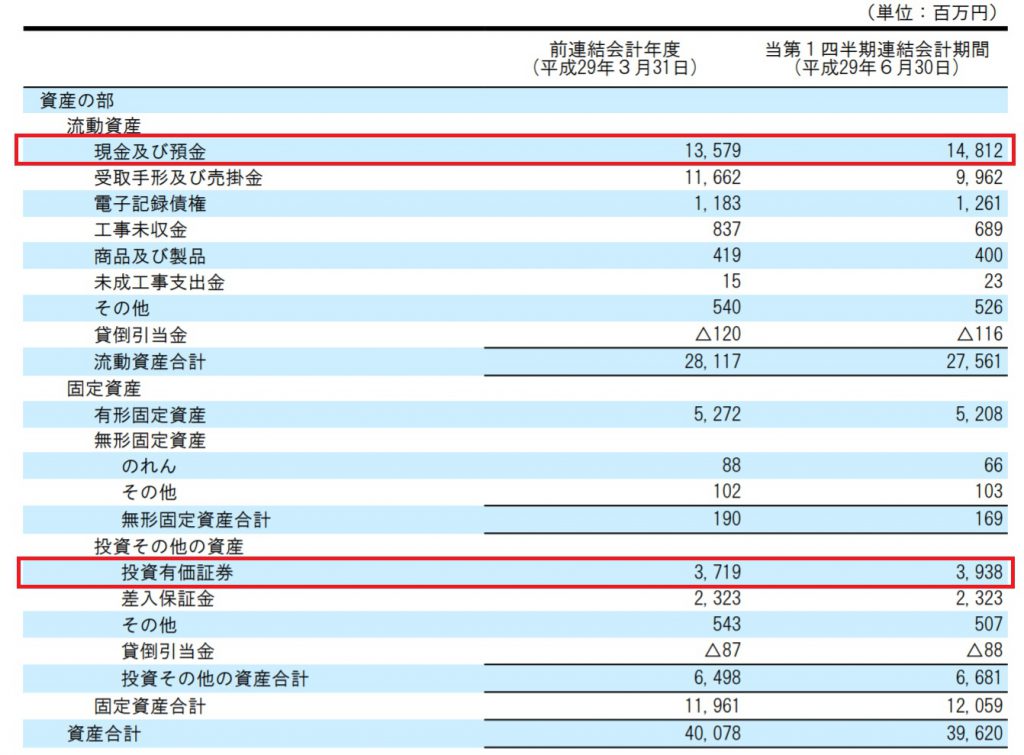

また資産のうち現金148億円と投資有価証券(主に上場株式)39億円があり、これらの換金が容易な金融資産だけで187億円あります。これは1株当たりの現金性資産は6,566円ということを意味します。

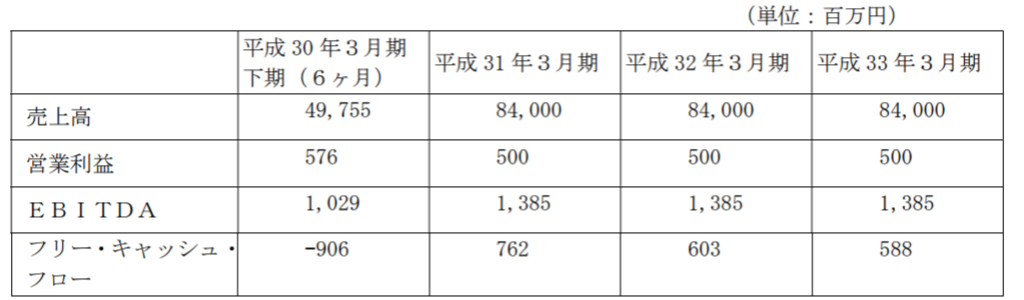

事業については、年間営業利益を5億円と想定しているため、簡便的に事業価値が営業利益の10倍程度とみなすと事業価値は50億円となり、1株当たりの事業価値は1,750円程度と考えられます。

上述の通り豊富な現金性資産や安定的な事業収益を考慮すると、少なくとも1株あたり8,500円程度の価値があるのではないかと考えています。

一方、プルータス・コンサルティング社はDCF法で5,000円程度と述べています。上記のような余剰資産を持ちながら、営業利益を年間5億円、EBITDAを13.85億円、フリーキャッシュフローを下記のように想定し、割引率を5.005%として計算しているのであれば、プルータス・コンサルティング社のDCF法による株式価値の範囲が4,312円~5,738円となるのは納得しかねます。

(2017年11月8日会社発表資料P.12より前提事業計画)

本記事では簡単な記述に留めますが、今回のTOB価格は株式の本質的価値に比べてあまりにも割安ではないかと考えております。

したがって、弊社としましてはMBOの経営判断そのものは支持するものの、誠に遺憾では御座いますが1株5,150円のTOBには応募しないことを予定しております。

取締役会の皆様にTOB価格を再考していただくことを強く期待します。